Comment distinguer les coûts planifiés, la réserve de contingence et la réserve de management, et pourquoi intégrer des dépenses hypothétiques à la référence de coût ?

Un risque n’est pas encore une dépense. Mais il serait imprudent d’en conclure qu’il ne coûte rien.

Lorsqu’un risque est identifié, le Chef de projet peut décider de prévenir son apparition, de préparer une réponse au cas où il surviendrait ou, plus simplement, de l’accepter. Chacune de ces décisions possède une traduction financière différente.

La 1ère difficulté consiste donc à savoir où inscrire les coûts correspondants.

La 2nde est plus dérangeante : pourquoi intégrer dans la référence de coût une dépense qui ne sera peut-être jamais engagée ?

Après tout, une mesure préventive sera réalisée. Son coût est bien réel. En revanche, un plan de contingence reste hypothétique. Ne serait-il pas plus simple de placer tous ces coûts incertains dans une réserve générale, mobilisée au fil des problèmes ?

Ce serait plus simple. Mais le budget décrirait alors un projet dans lequel aucun des risques déjà identifiés ne se produirait. Une hypothèse reposante, certes. Pas nécessairement la plus réaliste.

Du risque au coût : 3 situations différentes

Prenons un projet comportant un lot technique sensible.

Un composant encore peu éprouvé pourrait échouer pendant les essais de qualification. Cet échec entraînerait 3 semaines de retard et 200.000€ de reprises.

Nous pouvons distinguer :

– La cause : une technologie insuffisamment éprouvée.

– L’événement incertain : la défaillance pendant les essais.

– Les effets : le retard et le surcoût.

À partir de cette analyse, plusieurs réponses sont possibles.

La mesure préventive devient un coût planifié

L’équipe décide de réaliser des essais intermédiaires et de faire auditer la conception.

Ces actions seront exécutées, que le risque survienne ou non. Elles rejoignent donc le contenu du projet : elles apparaissent dans le planning, mobilisent des ressources et possèdent un coût.

Elles doivent être intégrées aux coûts planifiés.

Le risque a motivé la décision, mais la dépense n’est plus incertaine.

La réponse conditionnelle relève de la contingence

L’équipe prépare également une solution de secours. Si le composant échoue, un fournisseur pourra livrer une version alternative et une équipe de renfort sera mobilisée.

Cette réponse est définie, chiffrée et approuvée. Pourtant, elle ne sera mise en oeuvre que si le risque se matérialise.

Son coût relève donc d’une réserve de contingence.

Cette réserve peut couvrir :

– Le coût d’activation de la réponse.

– Les reprises techniques.

– La prolongation de certaines ressources.

– Les conséquences qui subsisteront malgré la réponse.

– Eventuellement, un plan de repli si la première réponse échoue.

La contingence ne finance donc pas seulement une « mesure corrective ».

Elle finance l’exposition financière associée à un risque identifié.

L’imprévu peut relever de la réserve de management

Un autre événement peut surgir sans avoir été identifié : une incompatibilité technique inconnue, une nouvelle contrainte interne ou la nécessité d’effectuer des travaux supplémentaires qui n’avaient pas été envisagés.

Lorsque ce besoin reste dans le périmètre du projet, son financement peut relever d’une réserve de management, généralement placée sous le contrôle du sponsor ou d’une instance de gouvernance.

Nous obtenons ainsi 3 catégories :

Travaux décidés -> coûts planifiés

Risques identifiés -> réserve de contingence

Besoins imprévus -> réserve de management

Une précaution avec les « mesures correctives »

Le terme est pratique, mais il peut entraîner une confusion.

Une action corrective est engagée après la constatation d’un écart afin de ramener le projet vers sa trajectoire prévue. Cet écart peut provenir :

– D’un risque identifié qui vient de se matérialiser.

– D’un événement qui n’avait pas été anticipé.

– D’une mauvaise estimation.

– D’un défaut d’exécution.

– D’une modification du périmètre.

Toutes les actions correctives ne sont donc pas financées par la même réserve.

La source de financement dépend moins du moment où l’action est engagée que de l’origine de l’écart : le problème correspond-il à un risque connu, à un véritable imprévu, à une modification du projet ou à une dérive de performance ?

Le budget ne se détermine pas à partir de l’étiquette collée sur l’action.

Les 3 étages du budget dans la logique PMI

La représentation la plus connue distingue la référence de coût du budget total autorisé :

Référence de coût = coûts planifiés + réserve de contingence

Budget total du projet = référence de coût + réserve de management

Dans la littérature publiée par le PMI, la réserve de contingence est associée aux incertitudes et aux risques identifiés. Elle est ajoutée aux estimations pour former la référence de coût. La réserve de management vient ensuite compléter cette référence pour former le budget total du projet. [1]

La réserve de management reste en dehors de la référence utilisée pour mesurer la performance. Lorsqu’un prélèvement est autorisé, le montant correspondant peut être transféré vers la référence de coût selon les règles de gouvernance et de maîtrise des changements du projet.

Pourquoi intégrer un coût hypothétique à la référence ?

Imaginons un projet présentant :

– 10 millions d’euros de travaux planifiés.

– 600.000€ de contingence pour les risques identifiés.

– 400.000€ de réserve de management.

Sa référence de coût s’élève à 10.000.000 + 600.000 = 10.600.000€

Son budget total autorisé est de 10.600.000 + 400.000 = 11.000.000€

Les 600.000€ de contingence ne correspondent pas à une tâche fictive baptisée « mauvaises surprises ». Ils représentent l’incertitude que le projet a déjà identifiée et décidé de prendre en compte.

Si la référence restait limitée à 10 millions d’euros, chaque matérialisation d’un risque connu apparaîtrait immédiatement comme un dépassement. Le projet serait alors comparé à un scénario dans lequel :

– Aucun risque identifié ne survient.

– Aucune estimation ne varie.

– Aucune reprise n’est nécessaire.

– Toutes les hypothèses se révèlent exactes.

Autrement dit, la référence mesurerait la performance par rapport au meilleur scénario raisonnablement imaginable.

L’intégration de la contingence permet au contraire de construire une référence plus réaliste, d’améliorer la transparence du budget et d’éviter que les marges liées aux risques soient discrètement dissimulées dans les estimations des activités. [2]

Tous les coûts du budget sont déjà hypothétiques

L’opposition entre coûts « réels » et coûts « hypothétiques » est en partie trompeuse.

Au moment où le budget est établi :

– Le nombre de jours de travail est estimé.

– Le coût final des achats est estimé.

– La productivité des équipes est estimée.

– Les taux de change ou les indices de révision peuvent être estimés.

– Le volume de reprises est estimé.

Même une activité parfaitement planifiée ne possède pas un coût absolument certain.

La distinction pertinente se situe plutôt entre :

1. Les travaux dont l’exécution est prévue.

2. Les incertitudes déjà identifiées qui peuvent affecter ces travaux.

3. Les besoins qui n’avaient pas été identifiés lors de l’approbation de la référence.

Les 2 premières catégories contribuent à la référence de coût. La 3ème justifie le maintien d’une capacité d’arbitrage au niveau du management.

Comment calculer simplement la contingence ?

Le 1er calcul consiste à mesurer l’impact du risque s’il survient.

Supposons qu’un risque entraîne un surcoût potentiel de 200.000€ et qu’il possède une probabilité de 30%.

Son impact conditionnel est de 200.000€

Son exposition monétaire attendue est de 30 % x 200.000 = 60.000€

Les 2 montants ne répondent pas à la même question :

– 200.000€ correspondent au besoin si le risque survient.

– 60.000€ représentent sa contribution statistique à l’exposition globale du projet.

Il serait dangereux d’affecter seulement 60.000€ à ce risque particulier : s’il survient, le projet devra peut-être mobiliser la totalité des 200.000€. La valeur attendue prend son sens lorsqu’elle est agrégée sur un ensemble de risques dont tous ne se matérialiseront pas.

Pour un projet simple, la somme des valeurs monétaires attendues peut fournir une 1ère estimation.

Pour un projet plus complexe, une simulation permet de tenir compte :

– De la dispersion des impacts.

– Des dépendances entre les risques.

– Des incertitudes d’estimation.

– Du niveau de confiance recherché.

Le PMI présente notamment la simulation de Monte-Carlo comme une méthode de détermination de la contingence. L’IPMA cite également la valeur monétaire attendue, les analyses quantitatives, les arbres de décision et Monte-Carlo parmi les connaissances et compétences liées au management des risques. [3] [6]

Et si aucun plan de contingence n’a été prévu ?

Un risque identifié ne devient pas un imprévu simplement parce que le projet n’a pas préparé de réponse.

Le risque peut avoir été accepté :

– Activement, avec une réserve financière ou calendaire.

– Passivement, sans action particulière.

Dans les 2 cas, il reste connu.

Son impact potentiel peut donc contribuer à la réserve de contingence, même en l’absence de plan de réponse.

Prenons un risque présentant :

Une probabilité de 20 %.

Un surcoût de 150.000€.

Aucune action de réduction.

Son exposition monétaire attendue est de 20 % x 150.000 = 30.000€

Ces 30.000€ relèvent de la contingence, et non de la réserve de management.

L’absence de plan signifie que l’on accepte l’impact. Elle ne procure pas au risque une cape d’invisibilité rétroactive.

La réserve de management ne finance pas tous les problèmes

Lorsqu’un événement indésirable est constaté, il faut rechercher sa nature avant de choisir la poche budgétaire.

La réserve de management ne doit donc pas devenir une assurance contre toute contrariété.

Elle protège la capacité de décision de la gouvernance. Elle ne dispense ni d’identifier les risques ni d’expliquer les dérives.

PMI, PRINCE2 et IPMA : 3 angles de lecture

Les 3 référentiels ne posent pas la question de la même manière.

PMI : construire une référence de coût réaliste

La littérature du PMI fournit la représentation budgétaire la plus explicite :

– Coûts planifiés.

– Réserve de contingence.

– Référence de coût.

– Réserve de management.

– Budget total.

Cette architecture facilite le pilotage financier et la comparaison entre les dépenses réelles et une référence intégrant l’incertitude déjà connue.

Le regard du PMI porte principalement sur la construction et la maîtrise de la référence de performance.

PRINCE2 : organiser l’autorité et l’escalade

PRINCE2 7 met l’accent sur la gouvernance du projet, les rôles, les pratiques récurrentes, les étapes de management et l’adaptation de la méthode au contexte. PeopleCert présente également la maîtrise des risques, du coût et des autres variables de performance comme une composante centrale de la méthode. [4]

Dans cette logique, la question financière devient aussi une question d’autorité. Le Chef de projet peut-il traiter le risque dans les limites qui lui ont été déléguées ou doit-il saisir le comité de projet ?

Le principe du management par exception conduit à définir des limites d’autorité. Le Chef de projet agit dans les tolérances convenues et une menace de dépassement déclenche une escalade. Le parallèle avec la réserve de management est évident : une partie des moyens reste placée sous le contrôle du niveau de gouvernance qui possède l’autorité nécessaire. [5]

Il ne faut cependant pas transposer mécaniquement tous les termes du PMI dans PRINCE2. Le PMI éclaire particulièrement la construction de la référence financière. PRINCE2 apporte surtout une lecture structurée des responsabilités, des tolérances et des décisions.

IPMA : relier les risques, le budget et la compétence du Chef de projet

L’IPMA ICB (Individual Competence Baseline) n’est pas une méthode à appliquer étape par étape. Ce référentiel décrit les compétences attendues des professionnels du management de projet.

Son domaine consacré aux finances précise que le budget du projet doit prévoir des contingences conservées en réserve pour financer les incertitudes, les risques, les réclamations ou les dépassements de coût. [6]

Le domaine « Risques et opportunités » cite explicitement :

– Les plans de contingence et de repli.

– Les réserves de coût et de durée.

– La valeur monétaire attendue.

– Les analyses qualitatives et quantitatives.

– Le risque résiduel.

– La distinction entre risques du projet et risques de l’entreprise.

L’IPMA attend donc du Chef de projet qu’il sache relier l’analyse des risques aux décisions financières, construire des scénarios, établir des prévisions et organiser l’escalade lorsque le risque dépasse le projet.

Les 3 approches ne s’opposent pas. Elles se complètent.

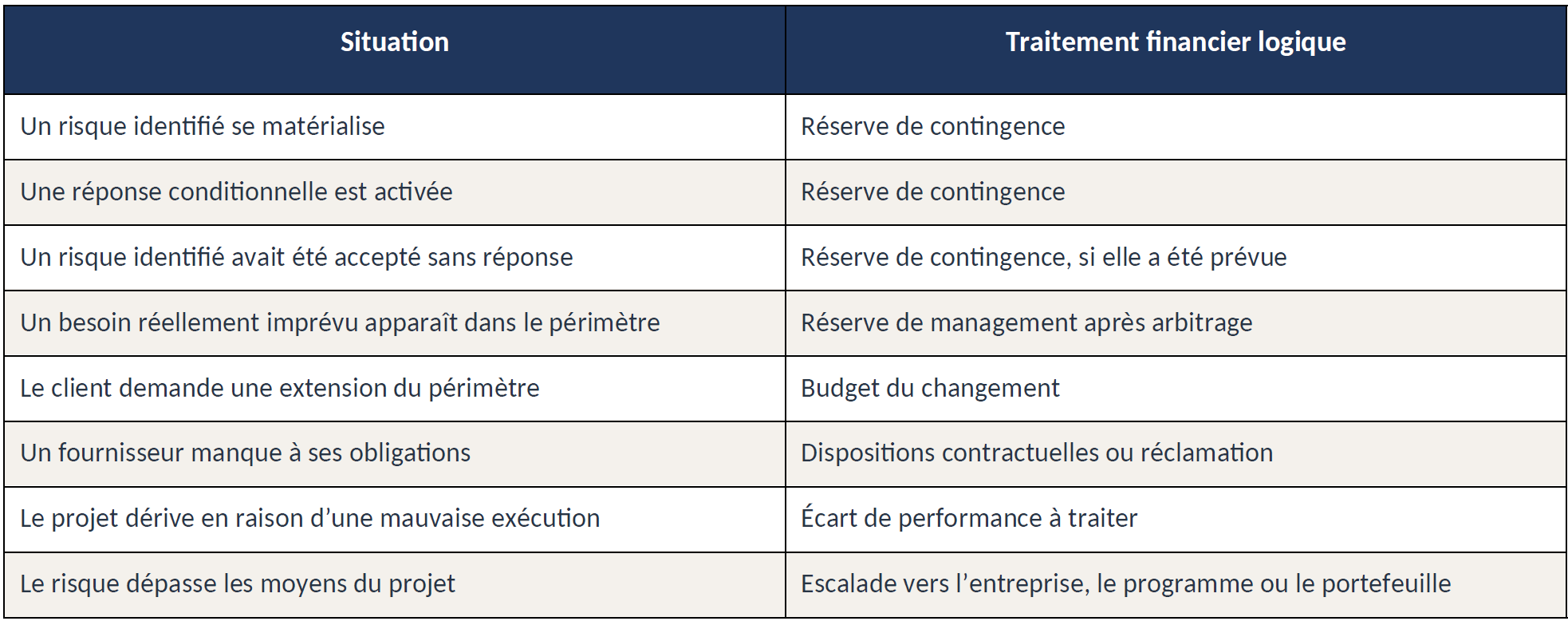

5 questions pour classer un coût lié à un risque

1. L’action sera-t-elle réalisée dans tous les cas ?

Son coût rejoint les travaux planifiés.

2. Ne sera-t-elle déclenchée que si un risque identifié survient ?

Son coût relève de la réserve de contingence.

3. Le risque est-il identifié, mais accepté sans réponse ?

Son impact peut tout de même contribuer au calcul de la contingence.

4. Le besoin était-il réellement imprévisible lors de l’approbation de la référence ?

S’il reste dans le périmètre, il peut relever de la réserve de management après arbitrage.

5. L’impact dépasse-t-il les moyens ou les responsabilités du projet ?

Il doit être escaladé au niveau de l’entreprise, du programme, du portefeuille ou du sponsor.

Prévoir n’est pas prédire

Un budget de projet ne décrit jamais exactement ce qui va se passer.

Il constitue une représentation approuvée :

– Des travaux que l’on prévoit de réaliser.

– Des risques que l’on connaît déjà.

– De la capacité financière que la gouvernance souhaite conserver pour faire face à ce que l’on ne sait pas encore.

La réserve de contingence n’est donc pas une anomalie dans la référence de coût. Elle évite au contraire de mesurer le projet par rapport à un scénario artificiellement optimiste.

La réserve de management répond à une autre logique. Elle ne couvre pas tous les risques et encore moins toutes les dérives. Elle conserve une capacité d’arbitrage pour les travaux qui ne pouvaient pas être raisonnablement intégrés à la référence.

La règle peut finalement se résumer ainsi :

Les actions décidées sont planifiées.

Les risques identifiés sont provisionnés.

Les besoins imprévus sont arbitrés.

Les risques qui dépassent le projet sont escaladés.

Le budget ne supprime pas les mauvaises surprises. Il peut au moins éviter que leur financement en devienne une seconde.

Sources

[1] Project Management Institute, « A model to develop and use risk contingency reserve »

[2] Project Management Institute, « Contingency – Are you covered? »

[3] Project Management Institute, « Monte Carlo simulation in cost estimating »

[4] PeopleCert, « PRINCE2 Project Management Foundation (Version 7) »

[5] PeopleCert / PRINCE2, « PRINCE2 Agile: balancing control, speed, and risk in iterative product delivery »

[6] International Project Management Association, IPMA Individual Competence Baseline, version 4.0.

Laisser un commentaire